企业邮箱

企业邮箱新闻中心

News Center

News Center

发布时间:2024-02-24

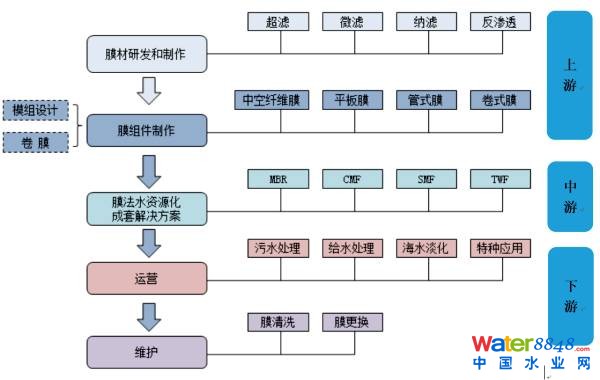

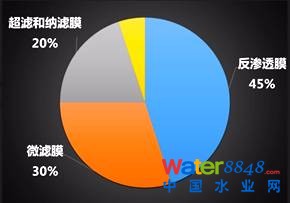

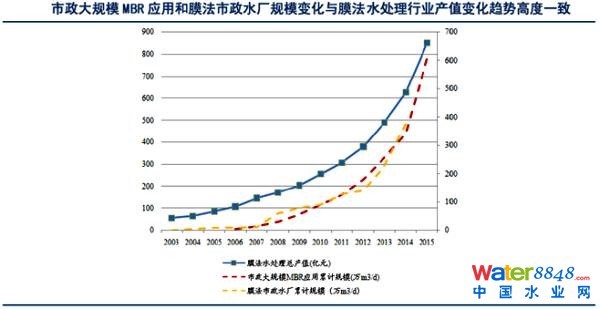

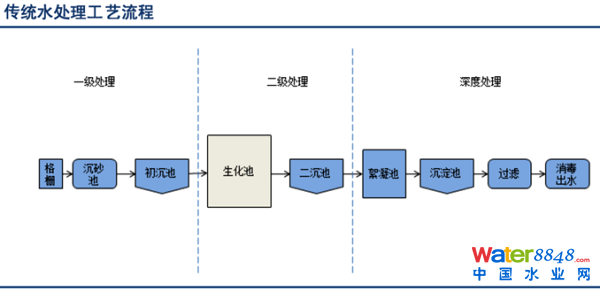

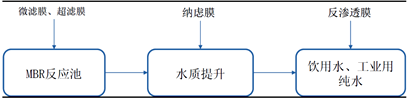

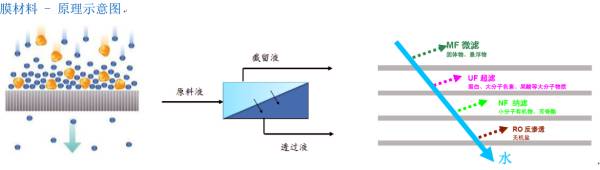

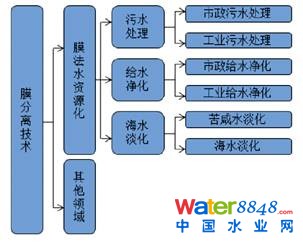

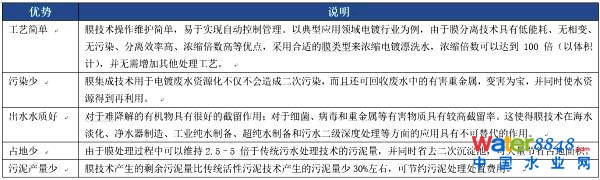

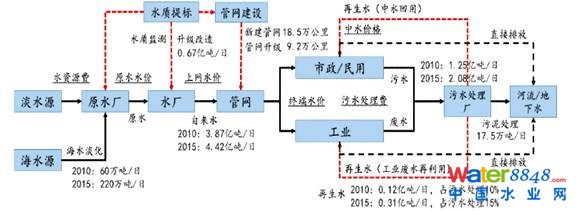

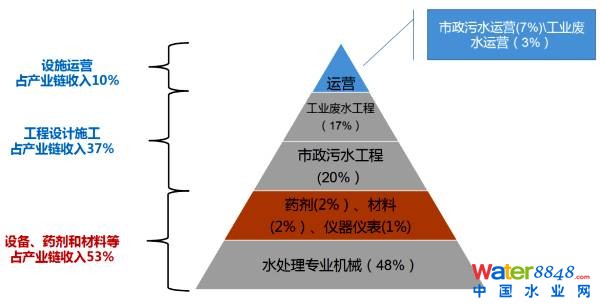

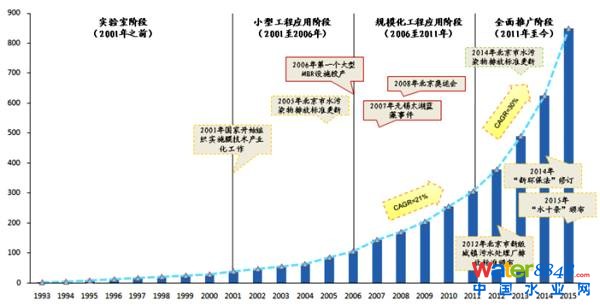

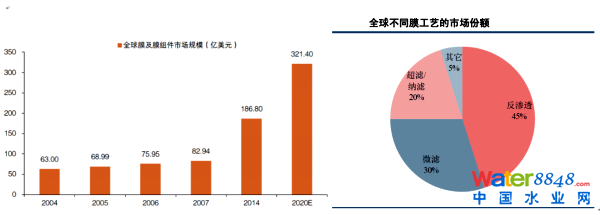

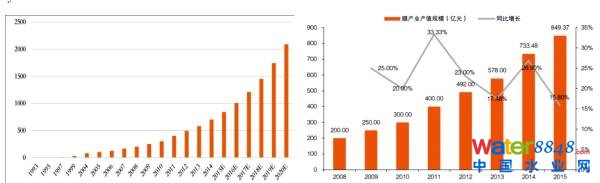

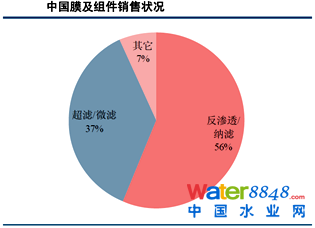

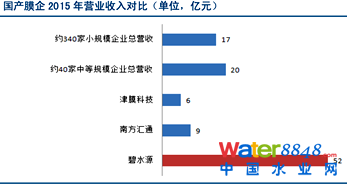

焦点提醒:污水处置行业成长概况、水处置进程和膜手艺的利用 氧化沟、保守活性污泥法、A2/O、SBR、A/O、MBR 等水处置手艺。凡是所说的膜法水处置,指的就是MBR 水处置手艺,今朝,其利用的首要是微滤膜和超滤膜。 焦点提醒 跟着城镇污水处置率不竭晋升,提高城镇污水处置结果将逐步成为行业将来成长重点,膜法因其运转不变、顺应性强等特点,遭到水处置行业的青睐,当今膜手艺在不竭前进,产物质量在晋升,祖国内膜法水处置市场范围扩大无望提速。业内遍及认为,“十三五”时代膜法水处置行业将以10—15%的复合增速扩容。 1、水处置行业概况 我们先来普和一下污水处置市场概况、水处置进程和膜的利用环境。 1. 污水处置市场的概况 2003-2014 年,全国城镇污水处置厂的年均增速到达25.16%,到2014 年,数目到达6031 座,不外增速已放缓,2014 年增速为12.43%。 同期,城镇污水处置量年均增速到达18.35%,到2014 年已到达494.30 亿吨,但增速一样降落到了8.38%。同时,据住建部数据, 2010-2015 年城市污水处置能力年均提高6.09%,至2015 年已到达14028 万立方米/日,再生水能力提高到2317 万立方米/日。在2010 年,城镇污水处置率已到达72.90%,因为后续数据缺少,但猜测其比率已跨越80%,是以将来城镇污水处置走势趋缓,增量空间无限,存量运营将成为要害。 别的,比拟在城镇污水处置,工业废水管理市场已处在减速区间,全国工业废水管理投资完成额已负增加, 2014 年增加-7.72%,为115.25 亿元。 结论:截止2015年底,中国约有6500座污水处置厂,城镇污水处置能力约2.17亿吨/日,全球污水处置能力约10亿吨/日。 2. 污水来历和处置流程 我们以市政污水处置为例,处置的对象是排放到市政管网中的污废水。这些污废水有三年夜来历:糊口污水、工业污水、早期污染雨水, 此中,工业污水一般要颠末预处置,到达国度和地域的排放尺度才能排放到市政管网中。固然,偷排、不达标排放是别的一个问题。 在对水处置流程中,废水一般要颠末初沉池、生化反映器、二沉池等环节,在生化反映器中,因为采取分歧的固定微生物的方式,因此呈现氧化沟、保守活性污泥法、A2/O、SBR、A/O、MBR 等水处置手艺。凡是所说的膜法水处置,指的就是MBR 水处置手艺,今朝,其利用的首要是微滤膜和超滤膜。 3. 膜法水处置和保守水处置的区分 利用膜法手艺能够年夜幅度提高产水水质。按处置深度,可将污水处置分为一级处置、二级处置和深度处置。一级处置的首要目标是去除悬浮状况固体,常采取物理法,对BOD5的去除率一般在20%~30%;二级处置的目标是进一步去除污水中胶体和消融性污染物,常利用生物法,BOD5的去除率在90%以上;深度处置以到达更高的处置与排放要求或污水回用为目标。 膜法手艺凡是用在处置二级处置活性污泥出水,或将膜处置系统间接置在生化池,取代原有二沉池、絮凝沉淀池等环节。利用膜法手艺革新以后,保守污水处置工艺能够间接出产出高质量再生水。 结论:水处置行业具有刚性需求属性;水需求延续增加;污水处置市场快速成长,但增速已放缓;以水处置为首要手段的水资本轮回操纵是处理上述矛盾最好方案。 2、政策领导 最近几年来,膜手艺水处置行业的相干政策。 2015年4月国务院发布“水十条”,此中明白:敏感区域(重点湖泊、重点水库、近岸海域汇水区域)城镇污水处置举措措施应在2017年末前周全到达一级A排放尺度;建成区水体水质达不到地表水Ⅳ类尺度的城市,新建城镇污水处置举措措施要履行一级A排放尺度。“水十条”提标革新投资空间估计约400亿。 结论:水资本平安是国度平安的主要构成部门,最近几年来国度鼎力搀扶水处置膜财产的成长。排放尺度愈来愈高,利好膜行业。 3、膜法水处置引见 分歧品种的膜手艺别离利用在分歧的细分范畴,首要包罗市政污水处置和再生、自来水处置、工业水回用、海水淡化、家用清水器等。 1. 膜法水处置利用规模 膜手艺在水处置方面的利用约占国内分手膜市场的85%份额,是分手膜的首要利用范畴。 膜法水处置 – 利用范畴示企图 注:其他范畴 - 特种分手通常为指发酵、制药等如菌体分手、生物法出产丙烯酰胺、血液透析。 现实利用中需要利用多种膜手艺 2.膜手艺和焦点劣势 结论:膜法水处置的劣势较着、出水水质高,市场空间广漠,但本钱较高。 4、膜行业财产链和利润散布 1. 水处置财产链示企图 2. 膜法水处置财产链示企图 3. 膜法水处置的财产链包罗 上游:包括膜材料、膜组件建造。膜材料分为反渗入、纳滤、超滤、微滤四种。膜组件分为中空纤维式、平板式、卷式、管式四种。上游膜材料的机能和价钱间接影响膜组件装备的机能、膜法水处置工艺的优化空间和水处置举措措施的投资本钱与运营费用。膜材料/膜元件建造和研发在整条财产链中具有更高的手艺进步前辈性和盈利性。 中游:包括项目的手艺设想、工艺设想、项目扶植。手艺和工艺设想首要分为膜生物反映器(MBR)、持续膜过滤系统(CMF)、淹没式膜过滤(SMF)和双向流膜过滤手艺(TWF)。 下流:包括水处置举措措施的运营、保护。首要触及给水处置、污水处置、海水淡化、超纯水建造和膜的清洗、改换等。 4. 财产链的收入、利润散布 结论:膜法水处置财产链50%以上的收入和利润,都在膜材料和组件的制造环节。 5、国内膜手艺水处置的成长过程 经由过程梳理行业产值转变纪律,和相干政策和标记性事务,中国膜法水处置行业的成长履历了以下几个阶段: 尝试室阶段(2001年之前):我国早在1967年就最先了反渗入膜的研制工作,1986年CA非对称反渗入膜实现财产化,1991年MBR手艺传入中国,1998年第一个采取MBR工艺的中水回用装配在年夜连建成,处置量为200吨/天。这一阶段膜手艺首要集中在年夜学和科研机构的尝试室小试、中试阶段装配。 小型项目利用阶段(2001-2006年):2001年国度推出膜财产化政策,膜法水处置工艺进入深切研究阶段,部门处置量为几百至几千吨/天的小型MBR污水处置项目最先建筑,2004年慈溪杭州湾航丰水厂建成,成为第一个范围5万吨/天以上的膜法城镇供水项目。 范围化项目利用阶段(2006-2011年):2005年国度推出的节能减排和污水资本化政策增进膜财产加快成长。以采取MBR工艺的北京密云4.5万吨/天再生水项目为代表的万吨级以上膜法污水处置装配连续投运。这一阶段因为2008年北京奥运会和2007年无锡太湖蓝藻事务的催化剂感化,公家对水平安的正视水平显著晋升,为膜法手艺范围化推行奠基了根本。 周全推行阶段(2011年至今):国产膜材手艺逐步成熟,价钱降落,同时陪伴着环保尺度日益严酷和公众环保认识加强,膜法手艺在全国多地最先贸易化利用,今朝全国投运或在建的万吨级MBR城镇污水处置系统已达上百个。 我们认为中国膜法水处置行业的成长遵守以下纪律:环保目标日益严酷是促使财产成长的外因,而以碧水源、津膜科技为代表的一批国内膜企手艺程度晋升和公家环保认识加强则是财产成长的内涵动力,同时标记性事务在要害时候节点起到了催化剂感化。 6、膜材料市场和将来趋向阐发 1. 国外市场 全球膜和膜组件市场发卖额,从1999年44亿美元上升到2014年186.80亿美元,复合增加率7-8%。 2. 国内市场 我国膜财产总产值(指膜成品、膜组件、膜从属装备和相干项目的总值)从1993年2亿元上升到2015年近850亿元,复合增加率跨越20%,此中水处置范畴占到85%以上。 工信部提出"十三五"我国膜工业成长方针是,年均增加率将到达或跨越20%,故守旧猜测到2020年到达2000-2500亿元,膜产物出口产值每一年跨越100亿元。 3. 膜材料本钱逐步降落 在当前市场,膜手艺在污水处置行业推行利用面对的最主要的限制身分是较高的本钱。跟着膜手艺研发和利用的不竭推动,加上国产替换趋向愈发现显,膜材料和膜手艺利用本钱都趋在降落。而膜材料价钱不竭下探,不但拓宽了膜法水处置利用规模,膜产物在污水处置范畴年夜范围利用将成为实际。 以MBR膜为例,曩昔的20多年间,受益在膜工艺设想的改良、运转保护方案的优化和膜寿命的耽误,膜产物和其工艺以指数情势降落,全部生命周期本钱从1992年400美元/㎡下降至2005年不足50美元/㎡。 在现实利用中,保守工艺污水厂的单吨造价为1000–1200元,而采取MBR工艺的污水厂单吨造价一般都在1500元摆布。斟酌到财务部无望出台的补助政策,可抹平膜手艺与保守工艺的造价差距。运转费用方面,以MBR为例,在斟酌手艺前进带来的能耗降落和污泥措置要求的环境下,膜处置的运营费用与保守工艺差距唯一20%。 4. 膜法水处置厂的转变 市政年夜范围MBR利用和膜法市政水厂的范围转变,与全部膜法水处置行业产值的转变趋向高度分歧。是以能够认为,以上两类膜手艺的利用在膜法水处置产值的快速增加中起到了主导感化。 城镇污水处置和城镇供水是膜法水处置手艺的首要利用场合,绝年夜大都膜法城镇污水处置厂利用MBR手艺,年夜部门膜法城镇水厂采取微滤膜,部门出水目标较高的水厂同时利用反渗入膜。别的,将来在工业污水处置和再生水范畴,膜法手艺也将有较年夜成长空间。 5. 行业趋向 膜元件出产高端化。 膜元件出产和研发一向是全部膜法水处置财产链手艺焦点,占有利润金字塔顶端位置。今朝低端膜市场国产化水平慢慢升高,但因为手艺壁垒降落,合作趋在剧烈,致使利润率慢慢降落。反不雅高端膜市场,因为手艺差距,年夜部门市场份额依然被国际品牌占据,利润率保持在较高程度。高利润势必吸引更多企业进入,膜元件出产向高端成长是年夜势所趋。 向全财产链延长 膜法水处置财产链由膜元件研发和建造、膜组件建造、成套处理方案供给、运营和保护等几部门构成。由此中一点切入,向全财产链延长,能够敏捷扩年夜公司停业收入和利润总额,带来公司的高速成长,同时塑造品牌抽象,提高抗风险能力,下降平均本钱。是以,向全财产链延长是行业成长的另外一年夜趋向。 7、国内膜手艺行业的合作格 1. 合作款式 2. 国内膜企范围南北极分化趋向较着 今朝,中国膜工业范围以上企业约400家,企业范围显现南北极分化趋向。年夜大都国内膜企业有范围较小,研发实力较弱,资金实力较差的特点。 年产值500万摆布的小范围企业占膜企总数的约85%;年产值1000万以上一亿以下的中等范围企业约占10%;年亿元产值以上企业仅占企业总数的5%,但这一类企业集中了行业约90%的停业收入。如图所示,2015年碧水源年停业收入为52.1亿,跨越所丰年产值一亿元以下膜企业的停业收入总和。 国内膜企中一批范围较年夜,合作力较强的企业已登录本钱市场。今朝在主板上市的膜法水处置相干标的有碧水源、津膜科技、南边汇通、维尔利和万邦达。此中,津膜科技和南边汇通首要以膜制造商的脚色呈现;碧水源和维尔利是支流的膜项目商;万邦达在2015年与日本东丽成立合伙公司,最先出产MBR膜元件和膜组件,并借此机遇切入膜法水处置市场。别的,在新三板市场有大要35家膜法水处置相干标的。 3. 反渗入(RO)膜市场 反渗入膜首要用在脱盐、超纯水制造、海水淡化范畴。反渗入膜手艺壁垒远高在微滤和超滤膜。在RO膜元件建造所利用的50余种原材料和辅猜中,聚酯无纺布、浓水隔网等至今还没有实现国产化。 反渗入膜市场份额占比最年夜。1)手艺含量最高的的是膜元件环节(反渗入、超滤和微滤)。2)在各类膜组件中,反渗入膜的市场范围占比最高,到达45%摆布,微滤膜膜组件其次,占比30%摆布,纳滤和超滤膜占比在20%摆布。 反渗入膜属在寡头合作款式,国产化率低。1)全球反渗入膜属在寡头合作款式,首要有7年夜出产厂商,包罗陶氏化学、日东电工、日本东丽、美国 GE、美国科氏、韩国世韩和时期沃顿。2)国内市场陶氏反渗入膜范畴市场据有率第一,国产膜仅时期沃顿占比10%摆布(2012年)。 4. 超滤(UF)/微滤(MF)膜市场 超/微滤膜首要用在污水处置和回用,给水净化和海水淡化预处置范畴。是中国今朝膜财产中企业数目、产物品种、型号最多,能与国外产物相对抗的范畴。 超滤/微滤膜市场的三个特点:1)国内超滤/微滤膜市场还没无形成垄断场合排场。今朝高端市场由科氏为首的国外企业占有了年夜部门,中低端市场由国内的企业瓜分。2)超滤/微滤膜国产率今朝到达50%摆布。此中的代表企业有津膜科技和海南立昇。3)国产膜性价比更优异:国内UF/MF机能与国外相当,价钱却只要国外企业的一半。4)市场合作剧烈,低端产物利润率下滑。 结论:反渗入膜的市场范围占比最高,被国际巨子占有或垄断;超滤/微滤被国表里年夜厂瓜分,还没有构成垄断,但价钱合作剧烈;替换进口,国产膜市场份额慢慢增添。 内容来历在:知乎—丁敏

污水处置行业成长概况、水处置进程和膜手艺的利用

Copyright © 2018 完美有限公司 电话:021-68552275 地址:上海市杨树浦路1088号东方渔人码头A区4层

沪ICP备05016815号-1

沪公网安备 31011002002837号

沪公网安备 31011002002837号