企业邮箱

企业邮箱新闻中心

News Center

News Center

发布时间:2024-03-09

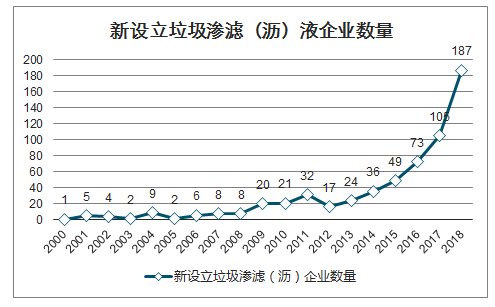

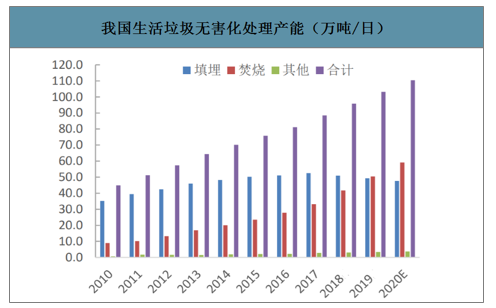

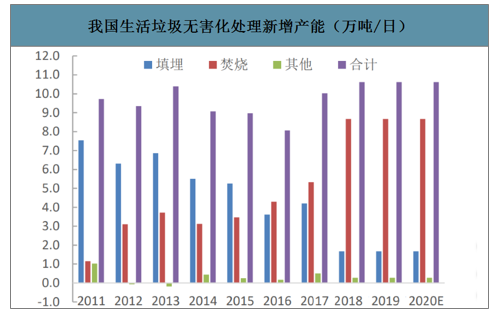

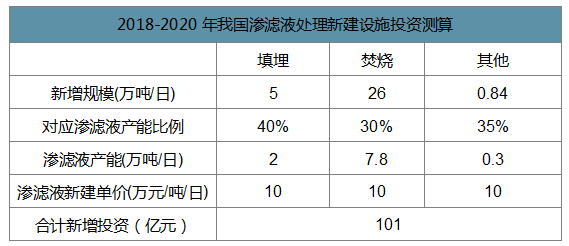

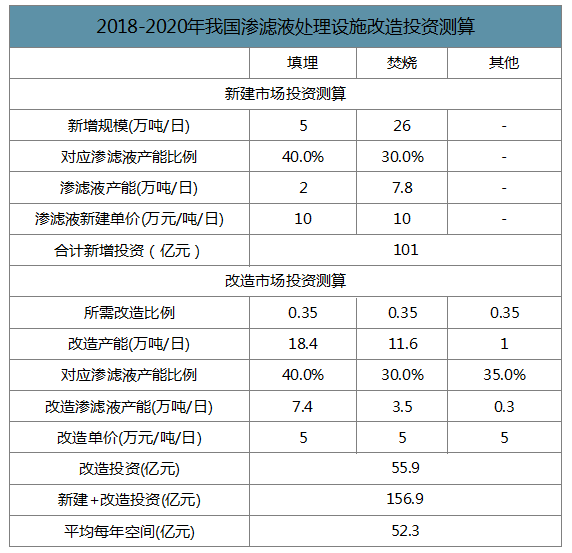

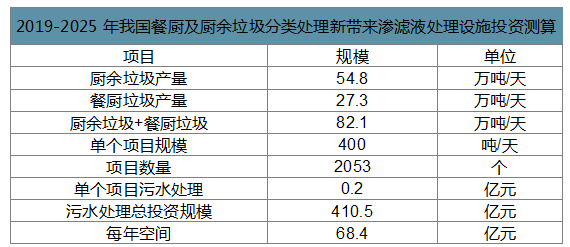

焦点提醒:2019年中国渗滤液行业政策、成长驱动身分和行业壁垒阐发[图] 《2020-2026年中国垃圾渗滤液处置行业市场运转潜力和合作款式猜测陈述》数据显示:我国糊口垃圾无害化处置率逐年晋升,按照《“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划》,我国2020年填埋、燃烧和其他体例的产能计划为47.7、59.1、3.64万吨/日,合计110.5万吨/日,和2017年比拟复合增速为7.7%,继续保持较高增速;《“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划》同时计划了“十三五”时代垃圾填埋场封场范围为1 1、行业政策 渗滤液是垃圾在堆放和措置进程中因为雨水的淋洗、冲洗等,经由过程萃取、水解和发酵而发生的二次污染物,首要来历在垃圾自己的内含水、垃圾生化反映发生的水和年夜气降水。渗滤液因为垃圾成份、场地天气前提、场地的水文地质、降雨前提、填埋前提和填埋时候等身分的分歧,其特征也有所分歧,但根基上均具有污染物浓度高、无机污染物含量多,成份复杂、微生物养分元素比例严峻掉调、水量变化年夜、金属含量较高档特点,若处置不妥会严峻风险居平易近健康。 渗滤液处置的摸索起首从国外最先,颠末了多年的摸索以后,处置体例多采取“生化处置+膜处置”的组合工艺;我国从2000年今后至今,最先引进欧美等发财国度的渗滤液处置手艺和装备,如膜处置手艺等,并进行相干的实验、消化和接收,渗滤液处置手艺获得了快速成长。 渗滤液处置常见工艺 数据来历:公然材料清算 我国关在渗滤液的政策趋严,渗滤液措置举措措施履历了从无到有、从低尺度到高尺度的进程,2008年提出填埋场均须配套渗滤液措置举措措施的要求,以后的《“十二五”、“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划》����APP慢慢加年夜对已建成但措置能力未达标的渗滤液措置举措措施的革新要求;2019年10月最新发布的《糊口垃圾渗滤液处置手艺尺度(收罗定见稿)》进一步对对渗滤液处置工艺的单位设想等进行了详实参数和要求的划定,对渗滤液处置提出了更高的要求。 我国渗滤液处置相干首要政策 数据来历:公然材料清算 2、成长驱动身分 1.糊口垃圾无害化处置产能延续上升,带动渗滤液处置新增需求 跟着我国最近几年来环保需求延续增添,环保投入增添,环保行业获得快速成长,渗滤液处置行业空间延续打开,吸引了较多企业进入渗滤液处置行业,2000-2018年我国昔时新注册环保企业运营规模中包括“垃圾渗滤液/垃圾渗沥液”数目由1家增添至187家;可是具有较强合作力的企业无限,注册本钱超3000万的企业为149家,与2000-2018年“垃圾渗滤液/垃圾渗沥液”注册公司总数609家的比例为24.5%;属在高新手艺企业的数目合计为32家,与2000-2018年“垃圾渗滤液/垃圾渗沥液”注册企业数目总数609家的比例为5.3%。 新设立垃圾渗滤(沥)液企业数目 数据来历:公然材料清算 智研征询发布的《2020-2026年中国垃圾渗滤液处置行业市场运转潜力和合作款式猜测陈述》数据显示:我国糊口垃圾无害化处置率逐年晋升,按照《“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划》,我国2020年填埋、燃烧和其他体例的产能计划为47.7、59.1、3.64万吨/日,合计110.5万吨/日,和2017年比拟复合增速为7.7%,继续保持较高增速;《“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划》同时计划了“十三五”时代垃圾填埋场封场范围为16.5万吨/日,2018-2020年时代我国填埋、燃烧、其他体例的新减产能需求为5.0、26.0、0.8万吨/日,再按照凡是垃圾填埋处置、燃烧处置和其他处置进程中发生的渗滤液量约为对应无害化处置体例的40%、30%、35%的比例,可推算时代渗滤液新建产能为2.0、7.8、0.3万吨/日。 我国糊口垃圾无害化处置产能(万吨/日) 数据来历:公然材料清算 我国糊口垃圾无害化处置新减产能(万吨/日) 数据来历:公然材料清算 2018-2020年我国渗滤液处置新扶植施投资测算 数据来历:公然材料清算 2.环保督查常态化催生渗滤液革新空间 在2015年末开启的第一批环保督查,2018年环保督查回头看,和2019年第二批环保督查中,垃圾填埋和垃圾燃烧厂的渗滤液处置为均为环保督查的重点,在每次环保督查反馈中,渗滤液污染均是遍及问题。渗滤液污染问题的首要来历在部门无害化处置举措措施并未安装渗滤液处置举措措施、已安装的处置举措措施并未一般运转或运转不达标等。如2017年中心第五情况庇护督察组向福建省反馈督察环境指出,该省全省县级和以上地域53个垃圾填埋场中,8个未扶植渗滤液措置举措措施,16个渗滤液超标排放。 2018-2020年我国渗滤液处置举措措施新建和革新投资空间合计156.9亿元,平均每一年为52.3亿元;除举措措施投资市场外,存量渗滤液产能的运营空间亦较为可不雅。 2018-2020年我国渗滤液处置举措措施革新投资测算 数据来历:公然材料清算 3.餐厨垃圾处置市场迸发,进一步打开渗滤液处置市场空间 2019年6月,住建部、发改委、生态情况部等九部分结合印发《住房和城乡扶植部等部分关在在全国地级和以上城市周全展开糊口垃圾分类工作的通知》(《通知》),《通知》提出到2025年,全国地级和以上城市根基建成糊口垃圾分类处置系统。糊口垃圾分类处置系统的成立意味末了端餐厨和厨余垃圾处置产能将成立,进而对餐厨和厨余垃圾进行分类处置。餐厨/厨余垃圾寄存和处置进程中会发生高浓度废水,处置方式和渗滤液近似,餐厨/厨余垃圾处置厂扶植必需对其婚配对应的处置举措措施,进而对渗滤液处置举措措施发生新的投资需求。 2019-2025年我国餐厨和厨余垃圾分类处置新带来渗滤液处置举措措施投资测算 数据来历:公然材料清算 将来,跟着糊口垃圾无害化处置量延续晋升和环保趋严和督查常态化的布景下,渗滤液举措措施投资和运营市场均无望连结较好景气宇;同时,跟着垃圾分类政策的实行和推动,餐厨垃圾处置市场无望迎来迸发,进一步打开渗滤液处置市场空间 3、行业成长壁垒 1.天资壁垒 企业自力供给“垃圾渗滤液/垃圾渗沥液”全体处理方案必需具有必然的行业门坎;我国现行的“专业承包企业天资品级尺度”(住建部)中划定,环保天资分为三级治理。“垃圾渗滤液/垃圾渗沥液”企业中具有环保天资(不限品级)的数目为45家,占“垃圾渗滤液/垃圾渗沥液”注册企业数目(2000年-2017年)比例为7.4%;此中具有一级天资的企业数目为7家,占“垃圾渗滤液/垃圾渗沥液”注册企业数目(2000年-2017年)比例为1.2%。 2.手艺壁垒 起首,垃圾渗滤液处置项目施工、安装和调试运转等对项目衔接单元的整合能力、治理能力和专业能力要求较高;其次,客户对渗滤液处置的要乞降需求纷歧,对渗滤液处置企业的研发和手艺能力要求较高;最初,渗滤液处置为多学科、多专业和进步前辈工艺理的调集,具有必然科技含量。 3.市场认同度壁垒 垃圾渗滤液处置项目通常是市、县等环卫相干部分的重点项目,且因为渗滤液风险性较年夜,一向遭到公家特殊是填埋场或燃烧厂四周居平易近的高度存眷,对渗滤液处置企业的汗青项目事迹和市场口碑提出了较高要求。年夜型渗滤液处置项目投标中凡是城市对企业具有的环保项目专业承包天资和过往汗青项目事迹提出明白的较高要求。

2019年中国渗滤液行业政策、成长驱动身分和行业壁垒阐发[图]字号:T|T

Copyright © 2018 完美有限公司 电话:021-68552275 地址:上海市杨树浦路1088号东方渔人码头A区4层

沪ICP备05016815号-1

沪公网安备 31011002002837号

沪公网安备 31011002002837号